Pourquoi les family offices canadiens devraient investir dans le capital de risque canadien

Au cours des dernières années, l’équipe de Pender Ventures a rencontré un certain nombre de family offices canadiens — ou gestionnaires privés de grandes fortunes — alors que nous étions en train de créer notre deuxième fonds, le Fonds de points d’inflexion technologique II Pender. Quelques-unes, qui ont fait leur argent dans les technologies — dont le portefeuille est constitué à 20 % ou plus de capital-risque et d’investissement direct dans les entreprises en démarrage —, en redemandent. Mais plusieurs n’ont que peu de placements, voire aucun, dans des fonds de capital-risque ou des entreprises en démarrage. L’absence d’un soutien étendu de la part des fortunes familiales est l’une des raisons pour lesquelles les gouvernements jouent un rôle démesuré dans le financement de l’innovation technologique au Canada.

En tant que fervents partisans de la classe d’actifs relevant du capital de risque, nous y voyons une occasion à saisir. Le capital-risque est une stratégie complexe qui a produit des résultats mitigés au Canada au cours des quelques derniers cycles. Nous croyons que l’avenir n’a jamais été aussi prometteur et qu’il est temps pour tous les responsables de l’allocation de mettre les bouchées doubles. Dans cette publication, nous exposons pourquoi, à notre avis, les détenteurs des grandes fortunes privées canadiennes devraient abonder dans notre sens.

Pourquoi le capital-risque?

Rendements

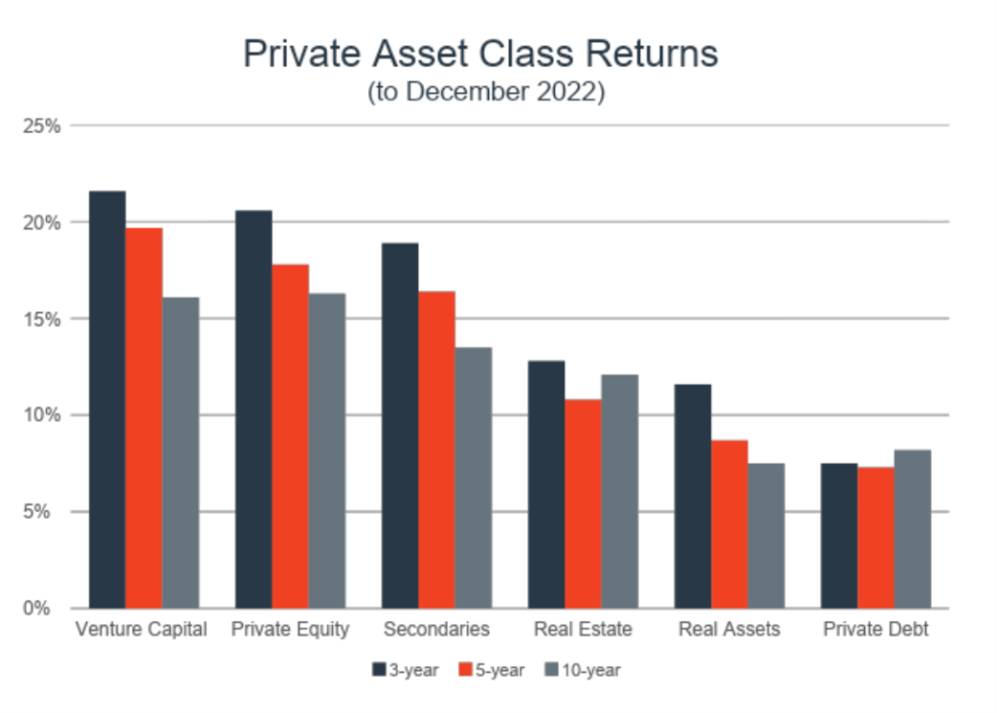

Le premier point qui plaide en faveur du capital-risque est celui des rendements. Les dix dernières années nous fournissent un lot de données importantes. Comme le montre le tableau ci-dessous, au cours de cette décennie, le capital-risque s’est retrouvé au premier rang des graphiques mondiaux pour les rendements à trois et cinq ans des stratégies en matière d’investissement privé, et en deuxième place pour ceux à 10 ans.

Source : Pitchbook, Global Fund Performance Report 2022

Les retours du capital-risque varient beaucoup d’un fonds à l’autre et selon la période de blocage, mais pour les investisseurs qui misent sur le long terme et ont une bonne tolérance au risque, il est tout à fait possible d’obtenir des rendements remarquables.

Non-corrélation

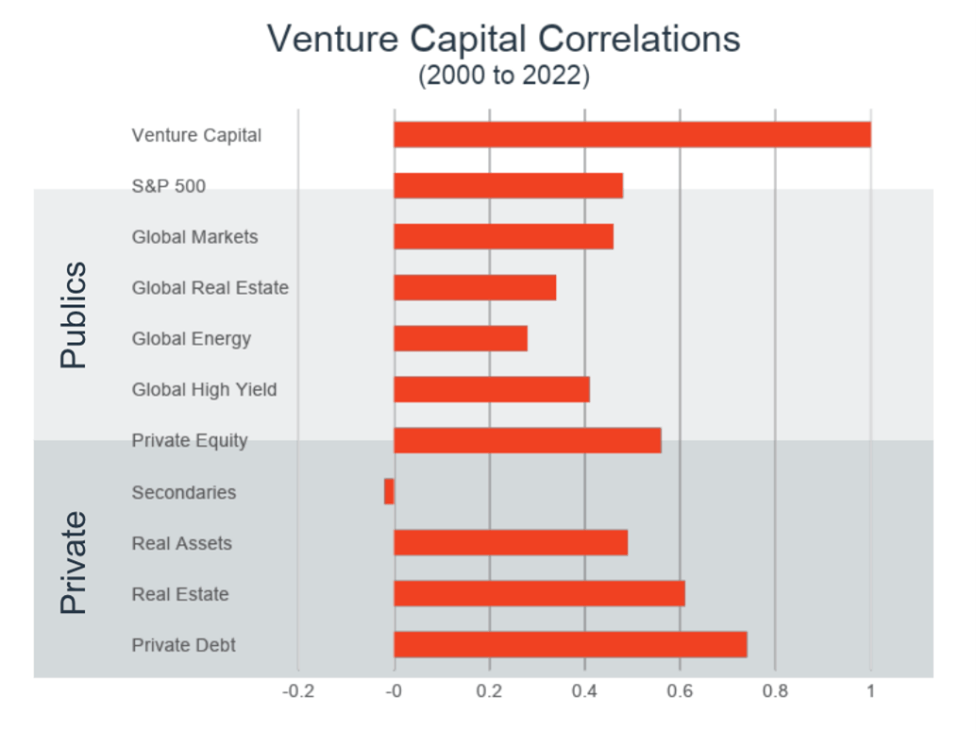

La nature non corrélée des retours est un autre point fort du capital-risque. Les portefeuilles de capital-risque comportent des entreprises uniques, souvent idiosyncratiques, dont l’évolution peut aller en sens contraire des tendances macroéconomiques. Plusieurs portefeuilles sont extrêmement concentrés, ce qui a des conséquences encore plus probantes. Cela produit une classe d’actifs faiblement corrélés aux autres stratégies publiques et privées, comme le montre le tableau ci-dessous.

Source : Pitchbook, Private Capital Indexes Q4 2022

Pourquoi le Canada?

Rendements concurrentiels

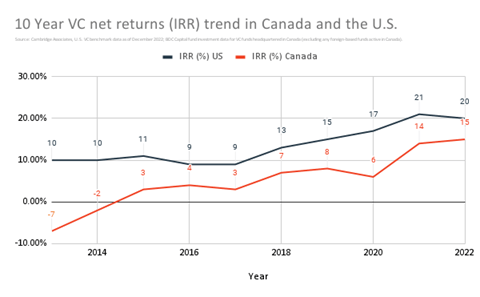

La question des rendements est également primordiale sur le plan de l’allocation géographique. Bien que les États-Unis demeurent la référence, des décennies de politique de relance de la part du gouvernement canadien et un virage sociétal vers l’entrepreneuriat ont créé une tendance positive, comme on peut le voir dans le tableau ci-dessous.

Nous croyons que nous assisterons à une convergence encore plus marquée dans la prochaine décennie, car de nouveaux fonds investissent dans le secteur très concurrentiel de la technologie qui continue à tirer profit de l’apport gouvernemental considérable sur tous les plans.

Fondamentaux solides

Le fait que le capital-risque canadien produise de meilleurs rendements s’appuie sur des fondamentaux économiques et culturels solides. L’écosystème de l’innovation du Canada repose sur ses universités de renommée mondiale qui sont des sources constantes de propriété intellectuelle et de main-d’oeuvre bien formée et favorisent de ce fait la création d’entreprises. La politique d’immigration progressiste du Canada contribue également à enrichir le bassin de talents du pays. Sur le plan du financement, l’accès au capital-risque a monté en flèche, et le Canada figure dans la tranche supérieure des pays de l’OCDE en cette matière. En grandissant, des sociétés phares comme Shopify deviennent un lieu de formation de la main-d’oeuvre tout en multipliant le nombre d’investisseurs providentiels. C’est grâce à tous ces mérites que trois villes canadiennes comptent parmi les 40 premiers écosystèmes mondiaux pour les entreprises en démarrage.

Partenaires locaux

Investir dans la gestion du capital-risque donne au family offices canadiens la chance de tisser des liens forts avec des partenaires locaux. Durant le processus de sélection, les associés commandités canadiens sont nettement plus faciles à rencontrer et à vérifier. Après avoir effectué leur investissement, les family offices peuvent rester beaucoup plus près des sociétés locales, un facteur essentiel pour qui veut établir des relations à long terme. Les associés commandités locaux ayant des portefeuilles composés de titres locaux sont également plus en mesure de fournir un éclairage local sur les forces du marché pertinentes pour les family offices, qui sont d’habitude fortement engagés dans l’économie locale par le biais de l’entreprise familiale d’origine et de leurs diverses participations.

Répercussions locales

Investir dans les sociétés de capital-risque canadiennes, c’est aussi investir dans le développement économique local. Les villes canadiennes ont admirablement réussi à créer des emplois technologiques de grande qualité, allant même jusqu’à surpasser leurs rivales américaines au cours des dernières années. En investissant dans les fonds de capital-risque locaux, les family offices peuvent laisser aux générations à venir un héritage en matière de création d’emplois et de progrès économique, tout en contribuant au développement de technologies mondialement transformatrices comme celles touchant à l’intelligence artificielle et au climat.

Pourquoi maintenant?

Des valeurs attrayantes

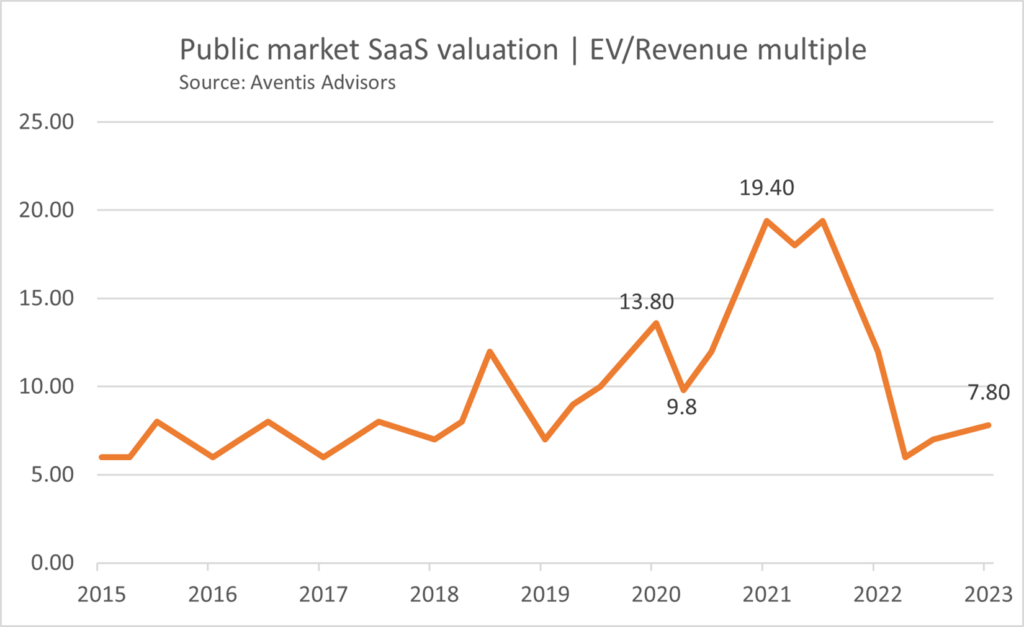

En matière de capital-risque, le temps importe, c’est pourquoi la question de l’à-propos se pose. Chez Pender, nous sommes convaincus que le moment est bien choisi pour investir. Lors de la COVID, la politique monétaire expansionniste et les perturbations sociales positives pour la technologie ont fait naître une bulle quant aux prix des actifs des entreprises technologiques, dont le multiple de revenu médian a frôlé les 20x, ce qui est bien au-dessus de la moyenne historique. À la suite de la récente correction, les multiples sont nettement plus attrayants et plus conformes aux normes historiques, voire sous celles-ci, comme le révèle le tableau ci-dessous.

Source : https://aventis-advisors.com/saas-valuation-multiples/

Investissement contracyclique

D’un point de vue plus historique, investir dans le capital-risque dans les années suivant un repli économique, quand les valeurs sont basses ou sous la moyenne, s’est avéré une stratégie fructueuse. Les rendements du capital-risque dans les années qui ont succédé à la Grande Récession ont été extraordinaires, et la liste des grands gagnants de l’époque comprend Square, Stripe, Uber, Airbnb, WhatsApp et Instagram. En remontant encore plus loin, on constate qu’il est arrivé à peu près la même chose après le boom technologique, dont ont émergé les géants actuels comme Google, Salesforce et PayPal.

Progresser vers les 6 %

La moyenne des family offices nord-américains alloue 6 % de son portefeuille au capital-risque. Quoique les chiffres canadiens correspondants ne soient pas encore disponibles, nous croyons, en nous fondant sur notre propre analyse informelle, que le pourcentage est nettement inférieur. Alors que nous poursuivons notre collaboration avec les family offices, nous espérons faire naître la conviction, l’engagement et ultimement les agissements qui contribueront à accroître le soutien que mérite cette classe d’actifs à fort potentiel.

Pour obtenir de plus amples renseignements, veuillez consulter www.penderventures.com/fr/ Veuillez lire l’avis de non-responsabilité à www.penderfund.com/fr/avis-de-non-responsabilite.

Back to top ↖